【中金固收·宏观】限产季是需求的随堂测验

发表时间:2024-02-05 06:21:38 来源:产品介绍

日正式开始,执行程度,效果如何是投资人非常关心的问题,我们本周周报主要探讨这样的一个问题,虽然系统的统计数据还比较匮乏,但是我们尝试从信息层面和可得的高频数据层面进行一个梳理,帮助投资者建立一个大概的认识。

另外,从我们平时和投入资金的人的交流来看,大家关心限产的目的更多是为了判断价格和总需求,我们之前的多期周报,如《工业品价格:留一份清醒留一份醉》,《路演感受:投资的人对环保限产的认识出现重大转变》也都谈及这方面的问题,那么进入限产季,供需双方的限产强度如何?对价格的影响是怎样的?从限产季工业品的生产销售和库存上能够准确的看出总需求发生了什么边际变化?是我们本周周报想要探讨的问题,限产季一方面本身对于需求形成影响,另一方面,限产就像需求的随堂测验,有很多细节可当作对判断需求依据

从最新的发电耗煤数据看,6大集团的发电耗煤同比增速迅速回落(如果按着自然日推算,发电耗煤同比增速可能回落到0%左右)(图1),工业生产的强度有明显所减弱,本月的工业增加值同比增速也将出现回落。但我们更关注的问题就在于,这种回落完全是由中上游的限产引起的,还是与总体工业生产趋弱有关?

我们认为长材与板材的分化是一个有帮助的角度,首先我们正真看到长材和板材在限产季节前后产量的变化是比较一致的,基本上产量和产能利用率都有一个显而易见的下滑。甚至,如果单纯考虑限产,板材受限产影响理应比长材更大。

但是如果看库存的话,我们明显发现长材线材与板材之间有显而易见的区别,长材线材的库存去化速度快,明显超出季节性,而板材的库存去化速度慢,接近甚至弱于季节性。(图3,4,5)

为什么出现这样一种情况?我们认为这与下游的生产活动趋弱有关,这也与发电耗煤的数据也形成相互的印证。而十九大期间,土方作业的工地停工的情况比较多,十九大过后复工增多,对于长材的需求有所增长,所以长材的去化速度也比较快。

下游生产活动的减弱可能是多种因素共同影响的结果,第一,像我们之前报告中所说的,环保限产是一把双刃剑,环保限产也可能波及下游企业,比如我们提到的三个环保限产供需双杀的例子,唐山地区型材加工厂的停产,山东地区铝型材加工厂的停产以及上海地区汽车零配件加工厂的停产。最近我们又听到一些信息比如唐山地区一些汽车外壳的加工企业出现停工(涉及喷绘作业)。这些限产政策可能缺乏系统清晰的法条,无法进行准确的匡算,但影响也是实实在在的。

另外,从下游企业的角度,当前面临的需求状况是比较平稳甚至微微回落的,比如从外贸和工业生产数据中,都出现了一些这样的端倪,因此企业进行提价,将成本向下传导的能力是不强的,(如我们之前报告中,多次分析到的PPI为什么难以向下游传导),所以补货开工生产的意愿也不足,这也是板材价格持续在高位,但是成交状况一般的原因。

如上文所述,由于19大之后复工较多,长材消耗量较高导致库存出现了较大的下滑,反映基建投资或者存在一定的惯性,但我们并不认为这种现象会在中长期持续,我们可以将19大报告中“化解重大风险”和50,87,92号文以及最近财政部,国资委加强PPP风险管控的文件结合起来理解政策意图,19大报告中的“化解重大风险”主要包括房地产泡沫风险和地方债务风险,而当前房价全面上涨的势头已经得到遏制,地方债务问题更加凸显,十九大之前出台的50号文,87号文与十九大报告存在逻辑一致性,在87号文对地方政府购买服务做出约束之后,大量项目试图从PPP寻找突破,项目数量出现“井喷”,甚至出现协助撰写相关规范性文件的“外包服务”,因此财政部和国资委才再次出手,防止PPP成为规避政策监管的漏洞。

从这一系列政策意图看,监管部门遏制地方政府债务增长,消减“不具有经济性”项目的决心是强的,即使当前地方政府资本开支的意愿还存在惯性,但之前“大干快上”的势头会被遏制,经济性,科学性和规范性将提升,从总量上来看,基建投资增速会出现明显的回落,对于总需求有一定的削弱。

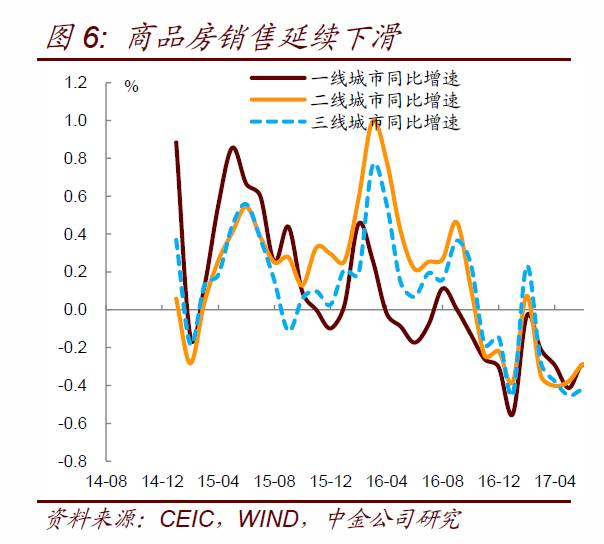

我们在此前报告中也曾提及,限产方案要求“2+26”城市在采暖季期间停止各类道路工程、水利工程等土石方作业和房屋拆迁施工等,目前各地就此也出台了相应的政策。但“地基”用钢需求在钢铁需求中占比相对较低,目前来看,钢铁需求仍然呈现淡季不淡的格局(主要是长材),我的钢铁网监测的贸易商建材成交量数据相对较好,主要贸易商在下游需求相对偏强下,挺价意愿也较强。限产对下游影响的数据不全还难以监测,不过从10月经济数据来看,限产影响下,经济活动有所受到影响。目前能够观测到的数据方面,从商品房销售数据来看,10月商品房销售首次转负,11月30城商品房销售面积持续下降,但受去年10月开始商品房调控开启,基数下降影响,同比降幅有所收窄,环比增速仍然为负,房地产市场降温延续(图6)。房地产市场的降温一方面降低了建材用钢的需求,另一方面也减少了对家电的需求,10月空调、洗衣机增速也均有明显下滑,受双11促销影响,11月家电销售数据或好于10月,但地产销售对家电需求的拖累在后期或会逐步显现。乘用车方面,根据乘联会最新数据,11月前三周批发尚可,但零售数据在去年高基数影响下,同比下滑近1个点。

也如我们上文所分析的,高频数据和钢铁库存数据表明,经济有开始走弱的迹象,地产产业链下滑对于生产和消费的拖累开始逐步显现,整体来看中下游需求仍有回落的可能。

从我们初步的观察来看,11月的高频经济指标确实已经出现了比较明显的松动,这里面部分是环保限产的因素,这个因素分直接和间接两个层面,直接的是受到环保限产影响的行业工业生产活动的减弱,间接的是原材料价格的上涨影响到了下游的盈利能力。我们认为11月的经济数据中就会体现这些特征。

另外更加重要的问题是,需求本身也在缓慢回落,由于工业品价格一直比较强势,所以这个问题可能被市场所忽略,就像我们之前提到的长板材的分化,在供给快速收缩的时候,板材不能超季节性的去库“尤为可疑”。我们在撰写每日商品信息点评数据时,也遇到类似的问题,基本面逻辑很“顺”,但是钢材现货在上涨之时下游接货往往比较犹豫(最近螺纹可能略微强势一些),而期货在贴水程度较高的情况下,跟涨现货也显得颇为犹豫。我们认为:归根结底还是市场对于未来需求的分歧仍然巨大。

现在限产季刚刚开始,很多问题只是初露端倪,我们也缺乏足够多的高频数据对这些问题进行更加深入的分析,但是未雨绸缪,提前思考观察角度是很有必要的。同时,上业的高频数据相对比较丰富,可以根据下面的角度进行跟踪,就像随堂测验,我们拥有足够高频的周数据可以随时发现需求的边际变化。

第一是我们文中提到的板材的去库速度,如果板材去库较慢同时发电耗煤等传统的高频指标也走弱,那大概率说明生产活动确实在变弱。其他有关库存高频指标也是值得关注的,比如电解铝。

第二是下游工业品的生产,销售以及库存情况,从上个月的工业生产情况看,生产活动有初步转弱的迹象,要观察这一趋势是否具有持续性。我们认为11月的数据应整体偏弱,更关注12月有没有打破“季末魔咒”的可能。

第三,限产政策也有可能根据天气状况出现机动调整,我们整理了过去一段时间各地限产政策的落地情况,并将在我们的商品信息报告中进行持续的跟踪,敬请各位投资者关注。

限产季已经于11月15日正式开始,执行程度,效果如何是投资人非常关心的问题,我们本周周报主要探讨这个问题,虽然系统的统计数据还比较匮乏,但是我们尝试从信息层面和可得的高频数据层面进行一个梳理,帮助投资者建立一个大概的认识。

另外,从我们平时与投资者的交流来看,大家关心限产的目的更多是为了判断价格和总需求,我们之前的多期周报,如《工业品价格:留一份清醒留一份醉》,《路演感受:投资者对环保限产的认识发生重大转变》也都谈及这方面的问题,那么进入限产季,供需双方的限产强度如何?对价格的影响是怎样的?从限产季工业品的生产销售和库存上可以看出总需求发生了什么边际变化?是我们本周周报想要探讨的问题,限产季一方面本身对于需求形成影响,另一方面,限产就像需求的随堂测验,有很多细节可以作为对判断需求依据

从最新的发电耗煤数据看,6大集团的发电耗煤同比增速迅速回落(如果按着自然日推算,发电耗煤同比增速可能回落到0%左右)(图1),工业生产的强度有明显所减弱,本月的工业增加值同比增速也将出现回落。但我们更关注的问题在于,这种回落完全是由中上游的限产引起的,还是与总体工业生产趋弱有关?

我们认为长材与板材的分化是一个有帮助的角度,首先我们看到长材和板材在限产季节前后产量的变化是比较一致的,基本上产量和产能利用率都有一个比较明显的下滑。甚至,如果单纯考虑限产,板材受限产影响理应比长材更大。

但是如果看库存的话,我们明显发现长材线材与板材之间有比较明显的区别,长材线材的库存去化速度快,明显超出季节性,而板材的库存去化速度慢,接近甚至弱于季节性。(图3,4,5)

为什么出现这样的一种情况?我们大家都认为这与下游的生产活动趋弱有关,这也与发电耗煤的数据也形成相互的印证。而十九大期间,土方作业的工地停工的情况相对来说比较多,十九大过后复工增多,对于长材的需求有所增长,所以长材的去化速度也比较快。

下游生产活动的减弱可能是多种因素共同影响的结果,第一,像我们之前报告中所说的,环保限产是一把双刃剑,环保限产也可能波及下游企业,比如我们提到的三个环保限产供需双杀的例子,唐山地区型材加工厂的停产,山东地区铝型材加工厂的停产以及上海地区汽车零配件加工厂的停产。最近我们又听到一些信息比如唐山地区一些汽车外壳的加工公司出现停工(涉及喷绘作业)。这些限产政策可能缺乏系统清晰的法条,没有办法进行准确的匡算,但影响也是实实在在的。

另外,从下游企业的角度,当前面临的需求状况是比较平稳甚至微微回落的,比如从外贸和工业生产数据中,都出现了一些这样的端倪,因此公司进行提价,将成本向下传导的能力是不强的,(如我们之前报告中,多次分析到的PPI为什么难以向下游传导),所以补货开工生产的意愿也不足,这也是板材价格持续在高位,但是成交状况一般的原因。

如上文所述,由于19大之后复工较多,长材消耗量较高导致库存出现了较大的下滑,反映基建投资或者存在一定的惯性,但我们并不认为此现状会在中长期持续,我们大家可以将19大报告中“化解重大风险”和50,87,92号文以及最近财政部,国资委加强PPP风险管控的文件结合起来理解政策意图,19大报告中的“化解重大风险”最重要的包含房地产泡沫风险和地方债务风险,而当前房价全面上涨的势头已得到遏制,地方债务问题更加凸显,十九大之前出台的50号文,87号文与十九大报告存在逻辑一致性,在87号文对地方政府购买服务做出约束之后,大量项目试图从PPP寻找突破,项目数量出现“井喷”,甚至会出现协助撰写相关规范性文件的“外包服务”,因此财政部和国资委才再次出手,防止PPP成为规避政策监管的漏洞。

从这一系列政策意图看,监管部门遏制地方政府债务增长,消减“不具有经济性”项目的决心是强的,即使当前地方政府资本开支的意愿还存在惯性,但之前“大干快上”的势头会被遏制,经济性,科学性和规范性将提升,从总量上来看,基建投资增速会出现非常明显的回落,对于总需求有一定的削弱。

我们在此前报告中也曾提及,限产方案要求“2+26”城市在采暖季期间停止各类道路工程、水利工程等土石方作业和房屋拆迁施工等,目前各地就此也出台了相应的政策。但“地基”用钢需求在钢铁终端消费需求中占比相比来说较低,目前来看,钢铁终端消费需求仍然呈现淡季不淡的格局(主要是长材),我的钢铁网监测的贸易商建材成交量数据相对较好,主要贸易商在下游需求相对偏强下,挺价意愿也较强。限产对下游影响的数据不全还难以监测,不过从10月经济数据分析来看,限产影响下,经济活动有所受一定的影响。目前能够观测到的数据方面,从商品房销售数据分析来看,10月商品房销售首次转负,11月30城商品房销售面积持续下降,但受去年10月开始商品房调控开启,基数下降影响,同比降幅有所收窄,环比增速仍然为负,房地产市场降温延续(图6)。房地产市场的降温一方面降低了建材用钢的需求,另一方面也减少了对家电的需求,10月空调、洗衣机增速也均有明显下滑,受双11促销影响,11月家电销售数据或好于10月,但地产销售对家电需求的拖累在后期或会逐步显现。乘用车方面,根据乘联会最新数据,11月前三周批发尚可,但零售数据在去年高基数影响下,同比下滑近1个点。

也如我们上文所分析的,高频数据和钢铁库存数据表明,经济有开始走弱的迹象,地产产业链下滑对于生产和消费的拖累开始慢慢地显现,总的来看中下游需求仍有回落的可能。

从我们初步的观察来看,11月的高频经济指标确实已然浮现了显而易见的松动,这里面部分是环保限产的因素,这个因素分直接和间接两个层面,直接的是受到环保限产影响的行业工业生产活动的减弱,间接的是原材料价格的上涨影响到了下游的盈利能力。我们大家都认为11月的经济数据中就会体现这些特征。

另外更重要的问题是,需求本身也在缓慢回落,由于工业品价格一直比较强势,所以这样的一个问题可能被市场所忽略,就像我们之前提到的长板材的分化,在供给快速收缩的时候,板材不能超季节性的去库“尤为可疑”。我们在撰写每日商品信息点评数据时,也遇到类似的问题,基本面逻辑很“顺”,但是钢材实物在上涨之时下游接货往往比较犹豫(最近螺纹可能略微强势一些),而期货在贴水程度较高的情况下,跟涨现货也显得颇为犹豫。我们大家都认为:归根结底还是市场对未来需求的分歧仍然巨大。

现在限产季起步,很多问题只是初露端倪,我们也缺乏足够多的高频数据对这样一些问题进行更加深入的分析,但是未雨绸缪,提前思考观察角度是很有必要的。同时,上业的高频数据相对来说还是比较丰富,能够准确的通过下面的角度进行跟踪,就像随堂测验,我们拥有足够高频的周数据可以每时每刻发现需求的边际变化。

第一是我们文中提到的板材的去库速度,如果板材去库较慢同时发电耗煤等传统的高频指标也走弱,那大概率说明生产活动确实在变弱。其他有关库存高频指标也是需要我们来关注的,比如电解铝。

第二是下游工业品的生产,销售以及库存情况,从上个月的工业生产情况看,生产活动有初步转弱的迹象,要观察这一趋势有没有持续性。我们大家都认为11月的数据应整体偏弱,更关注12月有没有打破“季末魔咒”的可能。

第三,限产政策也有可能根据天气状况出现机动调整,我们整理了过去一段时间各地限产政策的落地情况,并将在我们的商品信息报告中进行持续的跟踪,敬请各位投资者关注。

本文所引为报告部分,报告原文请见2017年11月25日中金固定收益研究发表的研究报告《中金公司*陈健恒,唐薇:怎么样看待明年银行的债券配置需求?》。